¿Sabe con 100% de certeza dónde está cada computadora, cada máquina, cada vehículo y cada escritorio que su empresa ha comprado en los últimos cinco años? Si la respuesta es

“no” o “creo que sí”, es muy probable que su negocio esté enfrentando un riesgo silencioso. La falta de un riguroso control de activos fijos no es solo un desorden operativo; es una fuga invisible de dinero que impacta directamente en sus estados financieros, sus impuestos y su capacidad para tomar decisiones informadas. Activos que existen en los libros contables pero que físicamente han desaparecido (activos fantasma) o activos que están en uso pero nunca se registraron, crean una distorsión peligrosa de la realidad patrimonial de su compañía.

En este artículo, desglosaremos las mejores prácticas dictadas por estándares financieros y la experiencia en campo, para transformar la gestión de sus activos de un dolor de cabeza a una ventaja competitiva.

La Importancia Crítica de Saber lo que Tiene: Más Allá del Cumplimiento

Los activos fijos —propiedad, planta y equipo— a menudo constituyen uno de los rubros más significativos en el balance general de una empresa, especialmente en sectores industriales y comerciales. Un control deficiente genera problemas graves:

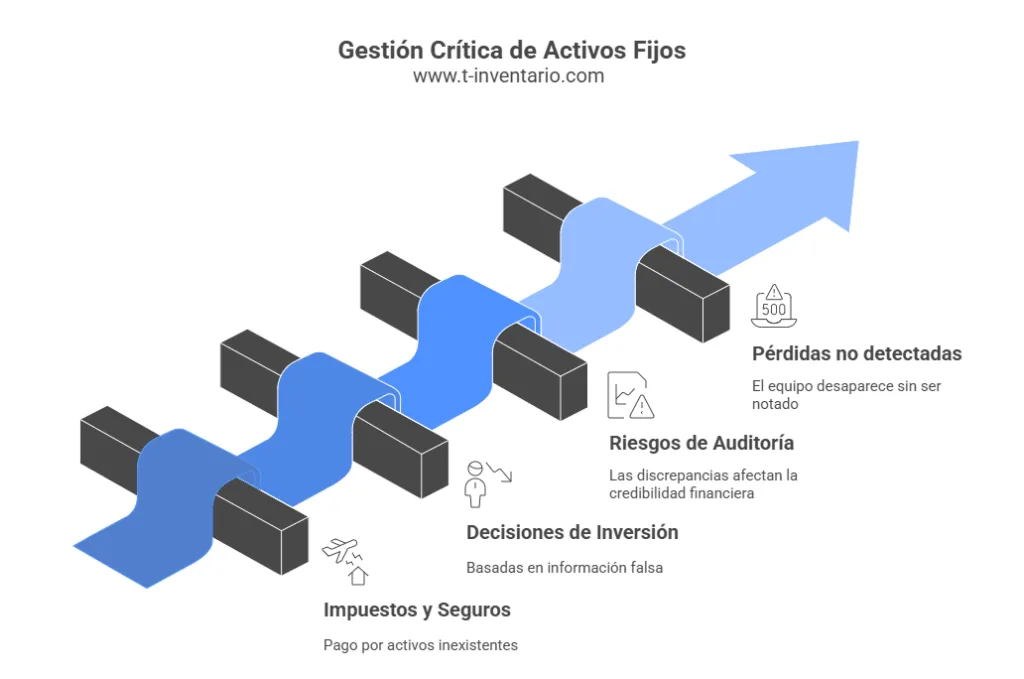

- Pago de Impuestos y Seguros por Activos Inexistentes: Continuar depreciando y asegurando un “activo fantasma” es, literalmente, regalar dinero.

- Decisiones de Inversión Basadas en Datos Falsos: ¿Cómo puede decidir si comprar nueva maquinaria si no sabe con certeza cuántas tiene operativas, en reparación o perdidas?

- Riesgos de Auditoría y Discrepancias Contables: Un informe de auditoría con salvedades por diferencias entre los registros contables y la realidad física puede afectar la credibilidad financiera y el acceso a créditos.

- Pérdidas por Robo o Extravío no Detectado: Sin un seguimiento periódico, la desaparición de equipos valiosos puede pasar desapercibida durante años.

¿Cada Cuánto Tiempo se Debe Realizar una Toma Física? La Respuesta Profesional

La pregunta no es si se debe hacer, sino con qué frecuencia. La mejor práctica, respaldada por normativas contables como la NIC 16 (Norma Internacional de Contabilidad sobre Propiedades, Planta y Equipo), sugiere que las verificaciones físicas deben realizarse con la suficiente regularidad para garantizar que los valores en libros no difieran materialmente de la realidad.

Para la inmensa mayoría de las empresas, esto se traduce en una toma física completa, como mínimo, una vez al año. Este ciclo anual es fundamental para:

- Validar la existencia y el estado de los activos antes del cierre fiscal.

- Depurar la base de datos de activos, dando de baja equipos obsoletos o perdidos.

- Realizar una correcta conciliación de activos fijos contra los registros contables.

Para activos de alto valor, portátiles o de alto riesgo (como laptops, herramientas especializadas o equipos médicos), se recomiendan incluso verificaciones semestrales o trimestrales.

Mini-Caso de Estudio: El Antes y Después en “Manufacturas Andinas S.A.”

Para ilustrar el impacto, consideremos el caso de “Manufacturas Andinas S.A.”, una pyme industrial con nombre ficticio en Ecuador. Durante años, realizaban su inventario de activos fijos con personal administrativo. El proceso tomaba tres semanas, paralizaba parcialmente las operaciones y el resultado era una hoja de Excel con un 15% de inconsistencias. Pagaban seguros por dos máquinas que habían sido vendidas como chatarra hace tres años y no encontraban una docena de computadoras portátiles asignadas a antiguos empleados.

La solución de T-Inventario: Nuestro equipo especializado intervino. Usando terminales de lectura de códigos de barras y un software centralizado, se etiquetó y escaneó cada activo de la planta y oficinas. El inventario físico de activos fijos se completó en cuatro días. El resultado fue una base de datos con un 99.8% de precisión, la identificación de $25,000 en equipos que se creían perdidos y un informe listo para la conciliación de activos fijos con el departamento contable. La gerencia pudo tomar decisiones de compra para el siguiente año basadas en la realidad, no en suposiciones.

La Analogía Clave: El “Arqueo de Caja” de Todo su Patrimonio

Para entender la importancia de la conciliación, piense en esto: usted no gestionaría un punto de venta sin hacer un arqueo de caja diario para asegurarse de que el dinero registrado coincida con el dinero físico.

El control de activos fijos es exactamente eso, pero a la escala de todo el patrimonio de su empresa. Es el “gran arqueo patrimonial”. Así como no puede dirigir una tienda si no sabe cuánto dinero entró y salió, no puede dirigir una compañía de forma eficiente si no sabe con certeza qué activos productivos posee, cuáles se perdieron o cuáles ya no sirven. T-Inventario actúa como el equipo de auditores expertos que realiza ese “arqueo patrimonial”, garantizando que cada activo en sus libros tenga un respaldo físico y viceversa.

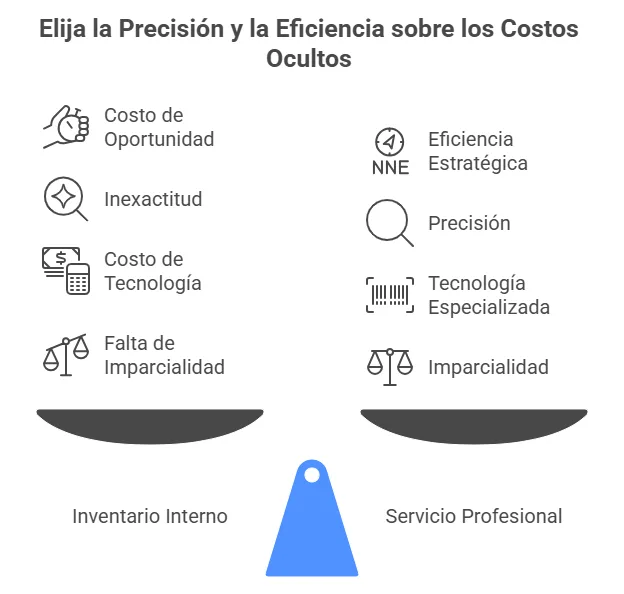

La Objeción Común: “Puedo Ahorrar Costos Haciéndolo con Mi Personal”

Es una lógica tentadora, pero equivocada. Aquí desmantelamos esa objeción analizando los costos ocultos:

- Costo de Oportunidad: Las horas que su contador, asistente o personal de planta dedica a contar y etiquetar activos son horas que no dedica a sus funciones estratégicas que sí generan valor.

- Costo de la Inexactitud: Un inventario hecho por personal no especializado inevitablemente contendrá errores. Esos errores conducen a malas decisiones de compra, pago de impuestos indebidos y primas de seguro infladas, un costo mucho mayor que el del servicio profesional.

- Costo de la Tecnología: T-Inventario utiliza escáneres, software especializado y metodologías probadas que su empresa no posee. Intentar replicarlo internamente es costoso e ineficiente.

- Falta de Imparcialidad: Un equipo externo y experto garantiza un resultado objetivo y auditable, sin los sesgos o el temor que podría tener el personal interno al reportar activos perdidos o dañados.

La inversión en un servicio experto como el de T-Inventario no es un gasto, es una estrategia de prevención de pérdidas que se paga sola.

Conclusión sobre el control de Activos Fijos

Dejar el control de activos fijos al azar es una apuesta que ninguna empresa competitiva puede permitirse. Para gestionar con certeza, necesita datos precisos.

- El descontrol de activos es una pérdida financiera real y silenciosa.

- La toma física anual, apoyada en tecnología, es el estándar profesional mínimo.

- Externalizar el proceso con expertos como T-Inventario garantiza precisión, eficiencia y un claro retorno de la inversión.

Además del levantamiento físico, en T-Inventario vamos un paso más allá: le ayudamos a desarrollar e implementar políticas para control de activos fijos, creando un manual de procedimientos a medida para que su empresa mantenga el orden y la eficiencia a largo plazo.

¿Está listo para tomar el control total de su patrimonio?

Contacte a un especialista de T-Inventario hoy mismo y solicite un diagnóstico para optimizar la gestión de sus activos.

Preguntas Frecuentes – FAQs

1. ¿Con qué frecuencia es obligatorio realizar el inventario físico de activos fijos? Aunque la ley no siempre especifica una frecuencia exacta, la mejor práctica contable y de auditoría exige una verificación física completa al menos una vez al año para asegurar la integridad de los estados financieros.

2. ¿Qué tecnología es mejor: códigos de barras o RFID? Ambas son excelentes. Los códigos de barras son una solución robusta y de costo-efectivo, ideal para la mayoría de las empresas. La tecnología RFID (Identificación por Radiofrecuencia) ofrece una velocidad de lectura muy superior sin necesidad de línea de visión directa, y es recomendada para operaciones con un volumen masivo de activos o donde la velocidad es crítica. En T-Inventario asesoramos sobre la mejor opción para su caso.

3. Mi empresa es pequeña/mediana, ¿realmente necesito un servicio especializado? Sí. De hecho, para las pymes, cada activo cuenta. La pérdida de una o dos computadoras o una herramienta clave tiene un impacto relativo mayor. Un servicio especializado nivela el campo de juego, dándole acceso a tecnología y metodologías que de otro modo estarían reservadas para grandes corporaciones, asegurando su eficiencia y control.

4. ¿Qué recibo al finalizar el servicio de T-Inventario? Usted recibe un conjunto completo de entregables listos para la acción: una base de datos depurada de todos sus activos con su ubicación, estado y responsable; informes detallados de conciliación (sobrantes/faltantes); activos etiquetados físicamente; y opcionalmente, un manual de políticas y procedimientos para el control futuro de sus activos.

Socio Director de Deltech Audit, firma ecuatoriana con más de 20 años en auditoría, consultoría y servicios contables. Ex Gerente de PricewaterhouseCoopers, con 15 años de trayectoria en la firma y más de 30 años de experiencia como auditor y valuador de empresas. Contador Público e Ingeniero Comercial por la Universidad Católica de Santiago de Guayaquil. Profesor titular de Auditoría Forense, Auditoría de Sistemas y Control Interno; ha dictado también Costos, Auditoría Avanzada y de Gestión. Máster en Administración de Empresas (Canadá), en Dirección de Empresas (España), y Diplomado en Prevención de Fraudes (Italia). Profesor en programas de maestría nacionales e internacionales. Candidato a Doctor en Administración de Empresas (DBA).